|

|

Lo nuevo - Mapa del sitio - Calendario Acuerdos Comerciales - Proceso del ALCA Temas Comerciales |

English - fran�ais - portugu�s |

B�squeda

|

|

|

Lo nuevo - Mapa del sitio - Calendario Acuerdos Comerciales - Proceso del ALCA Temas Comerciales |

English - fran�ais - portugu�s |

|

B�squeda

|

AUSTRALIA - SUBVENCIONES CONCEDIDAS

INFORME DEL GRUPO ESPECIAL

(Continuaci�n)

RESPUESTAS DE AUSTRALIA A LAS PREGUNTAS PRESENTADAS POR

(1� de diciembre de 1999)

RESPUESTAS A LAS PREGUNTAS DEL

Pregunta 1 a)

Australia afirma, en el p�rrafo 32 de su primera comunicaci�n, que "se presume

que las subvenciones supeditadas a los resultados de exportaci�n se gastan en

exportaciones efectivas, que se pagan por adelantado o con posterioridad". �C�mo

abordar�a Australia la cuesti�n del remedio cuando la supeditaci�n se expresase

simplemente en t�rminos de que "debe exportarse algo"? Es decir, cuando se

otorga una donaci�n suponiendo que quien la recibe va a exportar, sin que se

especifiquen metas o plazos. �Significar�a eso, a juicio de Australia, que no

ser�a necesario hacer nada para "retirar la subvenci�n" o, seg�n la expresi�n de

Australia, para "poner en conformidad la subvenci�n"? Y si as� fuere, �con qu�

fundamento?

Respuesta 1 a)

Si una donaci�n fuese concedida simplemente partiendo del "supuesto de que el

receptor exportar�a", no quedar�a dentro del �mbito del apartado a) del p�rrafo

1 del art�culo 3 del Acuerdo SMC. Eso equivaldr�a a un prueba de propensi�n a la

exportaci�n muy d�bil. Por ejemplo, si una empresa hubiese exportado aunque s�lo

fuera una proporci�n no muy importante de su producci�n, digamos el 10 por

ciento, podr�a suponerse que habr�a algunas exportaciones en el futuro, pero

ser�a muy dif�cil pensar que la subvenci�n quedaba abarcada por el apartado a)

del p�rrafo 1 del art�culo 3 del Acuerdo SMC.

Resulta dif�cil imaginar que un gobierno imponga una condici�n tan simple como

la de que "debe exportarse algo". Cabe presumir que tal condici�n quedar�a

satisfecha con exportar por lo menos una pieza de una producci�n de un mill�n de

piezas. Si existiera una condici�n expl�cita de exportar por lo menos una pieza

y esa condici�n fuese suprimida antes de que se exportase la primera pieza, la

medida estar�a en conformidad. Del mismo modo, si esa �nica pieza hubiera sido

exportada ya, la condici�n no ser�a ya aplicable, y la medida estar�a en

conformidad. Claro est� que en una situaci�n real el grupo especial podr�a

llegar a la conclusi�n de que la medida infring�a el apartado a) del p�rrafo 1

del art�culo 3 del Acuerdo SMC por factores distintos del de que "debe

exportarse algo" En ese caso, podr�an ser necesarias ulteriores acciones para

retirar la medida y ponerla en conformidad.

Pregunta 1b)

�C�mo abordar�a Australia la cuesti�n del remedio cuando la supeditaci�n se

basase exclusivamente, aunque de modo general, en las exportaciones realizadas

en el pasado? Cuando, por ejemplo, la supeditaci�n se expresase en t�rminos muy

generales, tales como "el �xito de las exportaciones realizadas en el pasado" o

"los buenos resultados de las exportaciones del pasado a�o". �Alegar�a Australia

en esos casos que no ser�a necesario hacer nada para "retirar la subvenci�n" o

para "poner en conformidad la subvenci�n"? Y si as� fuere, �con qu� fundamento?

Respuesta 1 b)

Esto depender�a, una vez m�s, de las circunstancias reales. Por ejemplo, si no

hubiese m�s que una recompensa azarosa, sin expectativas de que el receptor

recibiese dinero, ser�a muy discutible si el dinero podr�a juzgarse abarcado en

absoluto por el apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC. No es

probable, sin embargo, que un gobierno facilitase dinero sobre una base tan

simple y, por lo tanto, habr�a que examinar las circunstancias reales. En todo

caso, si el desembolso se basase simplemente en las exportaciones realizadas en

el pasado, habr�a desaparecido ya y no habr�a subvenci�n que retirar.

Si eso formase parte de un programa, de manera tal que la empresa supiese de

antemano o con expectativa fundada que habr�a una recompensa de sus resultados

de exportaci�n, la medida necesaria ser�a la de poner al fin al programa que

facilitaba subvenciones de ese modo.

Nada tiene de inaudito ni de deplorable la pr�ctica del GATT, y ahora de la OMC,

de no estipular ninguna forma de sanci�n retroactiva por la infracci�n de una

norma. La OMC se basa en un acuerdo entre Estados soberanos y se presume que los

Miembros tratar�n de obedecer sus disposiciones. No hay ninguna estipulaci�n que

se ocupe de casos aislados de infracci�n en el pasado.

Pregunta 1 c)

�Alega Australia en realidad que solamente es necesario que el gobierno que

concedi� la subvenci�n tome medidas para "retirar" o "poner en conformidad" la

subvenci�n cuando las subvenciones a la exportaci�n se condicionan expresamente

a objetivos de resultados espec�ficos y expl�citos relativos a futuros per�odos?

Y si as� fuere, �con qu� fundamento?

Respuesta 1c)

No. La cita que aparece en el p�rrafo introductorio de esta pregunta quiere

decir sencillamente que para que un grupo especial constate una incompatibilidad

con el apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC es necesario que

constate una vinculaci�n con exportaciones realizadas o previstas, y que, por

consiguiente, las sumas est�n vinculadas a esas exportaciones. Ello est� en

consonancia con las preguntas del Grupo Especial sobre la presunci�n de que las

subvenciones a la exportaci�n causan efectos comerciales desfavorables, lo que

obedece a la raz�n de que se presume que las sumas est�n vinculadas a

exportaciones, que son las que causan tales efectos desfavorables. La cita no

prejuzga lo que pueda suceder en un caso concreto. Sin embargo, en el presente

asunto se constat� que los desembolsos de la donaci�n estaban vinculados a los

objetivos de resultados de ventas durante el per�odo del 1� de abril de 1997 al

30 de junio de 2000, lo cual a su vez crea en realidad objetivos de resultados

de exportaci�n.

Pregunta 1 d)

�No significar�a ese enfoque que el gobierno subvencionador podr�a conceder

(incluso de jure ) subvenciones a la exportaci�n con total impunidad sin m�s que

omitir, al expresar la supeditaci�n de la exportaci�n, toda referencia

espec�fica a prescripciones de resultados en cuanto a niveles de exportaci�n y

plazos? Y si no fuere as�, �por qu� no?

Respuesta 1d)

No es aplicable.

Pregunta 1 e)

�No equivaldr�a ese enfoque a decir que lo �nico que realmente proh�be el

apartado a) del p�rrafo 1 del art�culo 3 son las prescripciones de resultados de

exportaci�n espec�ficos (esto es, que la subvenci�n a la exportaci�n es

completamente "segura" siempre que no vaya ligada a ninguna prescripci�n

expl�cita de resultados de exportaci�n? Y si no fuere as�, �por qu� no? Y si as�

fuere �cu�l puede ser la justificaci�n de tal enfoque?

Respuesta 1e)

No es aplicable.

Pregunta 2

Australia argumenta que los efectos comerciales no son pertinentes en la esfera

de las subvenciones a la exportaci�n, en la cual, seg�n Australia, lo que est�

en cuesti�n no son los efectos en el comercio sino la conformidad con una

disposici�n. �Cu�l es, en opini�n de Australia, la finalidad o justificaci�n de

la prohibici�n de las subvenciones a la exportaci�n? �No estar�a de acuerdo

Australia con que la raz�n por la que se proh�ben las subvenciones a la

exportaci�n es que se presume, sin que quepa refutaci�n, que tienen efectos

perjudiciales para el comercio? Si no est�n de acuerdo, s�rvanse explicar en qu�

se basa el desacuerdo. �Cree Australia que, si tal presunci�n existe, es

pertinente para la presente diferencia? S�rvanse explicar por qu� o por qu� no.

Respuesta 2

La existencia de disposiciones de la OMC sobre subvenciones a la exportaci�n se

debe primordialmente al potencial de efectos perjudiciales para el comercio que

tienen dichas subvenciones. Existe, no obstante, una distinci�n entra la raz�n a

que obedece la existencia de una disposici�n y la base para determinar la

conformidad con �sta. Por ejemplo, se juzga que los aranceles producen efectos

comerciales desfavorables, y de ah� la disposici�n sobre su consolidaci�n en

virtud del art�culo II del GATT. Sin embargo, para probar que existe una

infracci�n del art�culo II del GATT, el reclamante no tiene que probar efectos

comerciales desfavorables. �nicamente tendr�a que hacerlo en los casos que no

fuesen de infracci�n.

De modo an�logo, no es necesario que el reclamante demuestre efectos comerciales

desfavorables para que se constate que una subvenci�n est� abarcada por el

apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC. Por otra parte, el

hecho de que una subvenci�n cause efectos comerciales desfavorables no prueba

que est� abarcada por el apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo

SMC.

Las Partes III y V del Acuerdo SMC, as� como el art�culo II del GATT de 1994 se

refieren a las reclamaciones por efectos comerciales desfavorables y perjuicios

con respecto a las subvenciones.

La citada presunci�n (en cuanto a la producci�n de efectos comerciales

desfavorables) no es pertinente para el asunto sometido a este Grupo Especial,

en el que se trata de si existe conformidad con el art�culo 3 del Acuerdo SMC y

no de efectos comerciales. Australia no sostiene esa conformidad bas�ndose en

que no se han probado efectos comerciales desfavorables. Lo que Australia se�ala

es que los Estados Unidos aducen que desean un determinado resultado comercial y

argumentan que el Grupo Especial debe llegar a una decisi�n apoy�ndose, no en

las disposiciones, sino en ese deseo de los Estados Unidos de que resulte de

este asunto un determinado efecto comercial. La obligaci�n de Australia se

reduc�a a aplicar la recomendaci�n del informe adoptado por el OSD.

Los Estados Unidos argumentan que, puesto que se constat� que la concesi�n de la

donaci�n era incompatible con el apartado a) del p�rrafo 1 del art�culo 3 del

Acuerdo SMC, tienen derecho a un remedio basado en su propio enfoque

proteccionista de las subvenciones, con arreglo a su r�gimen de medidas

compensatorias. Ese enfoque se asienta en un concepto de "beneficio" que se

propone ampliar el alcance de toda medida de derechos compensatorios. En su

primera comunicaci�n, los Estados Unidos sostuvieron que el remedio no deber�a

tener nada que ver con la base en virtud de la cual se constat� en el informe la

incompatibilidad de la subvenci�n.1 El argumento de Australia es que la

"supeditaci�n a la exportaci�n", para utilizar la expresi�n de los Estados

Unidos, es el �nico instrumento para determinar c�mo debe ser asignada la

subvenci�n. Los Estados Unidos argumentan acerca de su concepto de "beneficio",

que aplican desde el punto de vista de los efectos comerciales, mientras que

Australia argumenta que de lo que se trata en este asunto es de disposiciones.

Incluso desde el otro punto de vista, Australia cree que los desembolsos de la

donaci�n pueden asignarse con toda claridad a las ventas durante el per�odo del

1� de abril de 1997 al 30 de junio de 2000.

Pregunta 3

�No est� introduciendo la propia Australia una prueba de "efectos comerciales" o

de "resultados comerciales" (que es una de sus cr�ticas al enfoque de los

Estados Unidos para determinar la cuant�a de la subvenci�n que debe ser

retirada), al alegar que los objetivos en materia de resultados de exportaci�n

son el �nico factor determinante del plazo de asignaci�n que propone y de si

debe ser "retirada" alguna suma y en qu� cuant�a? Se agradecer�a una

explicaci�n.

Respuesta 3

El enfoque de Australia consiste en un prueba de disposiciones y no en una

prueba de efectos comerciales. La cuesti�n es la de por qu� constat� el informe

que los desembolsos de la subvenci�n quedaban abarcados por el apartado a) del

p�rrafo 1 del art�culo 3 del Acuerdo SMC. La constataci�n se debi� a que los

desembolsos de la donaci�n estaban vinculados a objetivos de resultados de

ventas en el per�odo del 1� de abril de 1997 al 30 de junio de 2000, lo cual

cre�, a su vez, objetivos de resultados de exportaci�n en el per�odo del 1� de

abril de 1997 al 30 de junio de 2000. Esa fue la constataci�n clave del informe.

Australia argumenta que la base para determinar la incompatibilidad debe ser la

base para determinar c�mo puede Australia poner en conformidad la medida.

Pregunta 4

Australia, aun cuando alega que la tasa de inter�s de Howe no es pertinente para

la presente diferencia, critica la estimaci�n de esa tasa por los Estados

Unidos, basada en el balance financiero de Howe Leather correspondiente a 1997

(v�ase el p�rrafo 51 de la segunda comunicaci�n de Australia). �Cu�l ser�a, a

juicio de Australia, la tasa de inter�s comercial y las condiciones de cr�dito

que Howe Leather podr�a haber conseguido en el mercado de pr�stamos a largo

plazo en cada uno de los tres a�os �ltimos? S�rvanse facilitar una explicaci�n

completa, as� como la documentaci�n justificante.

Respuesta 4

Los Estados Unidos no hicieron nada m�s que tomar la cuant�a de los intereses y

costos de otra financiaci�n pagada a ALH para el a�o 1996-97 y dividirla por los

pr�stamos recibidos que constan como pasivo exigible en el balance al 30 de

junio de 1997.

Lo cierto es que eso no es comparar cantidades de la misma naturaleza. Se

comparan los intereses pagados a lo largo de 12 meses con los pr�stamos

pendientes de pago como pasivo exigible al 30 de junio. No se tienen en cuenta

las oscilaciones de los costos de pr�stamos e intereses, tanto en concepto de

pasivo exigible como no exigible, en el curso del ejercicio econ�mico, ni la

apreciable reducci�n de los pr�stamos comerciales obtenidos durante ese mismo

ejercicio.

Las cuentas publicadas de ALH para el ejercicio 1997-98 y subsiguientes

ejercicios requieren pormenores completos de todos los pr�stamos y de las tasas

de inter�s promedio para esas clases de pr�stamos en el citado ejercicio. Por

ejemplo, las cifras publicadas indican que, por lo que respecta al ejercicio que

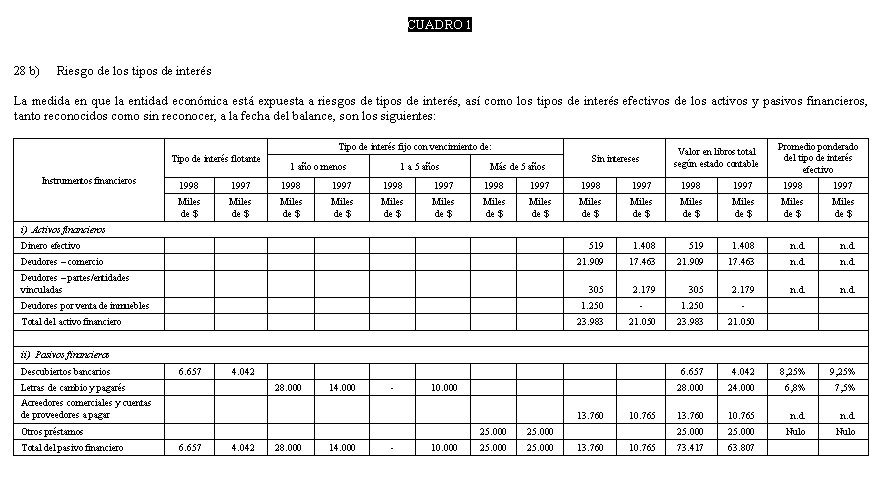

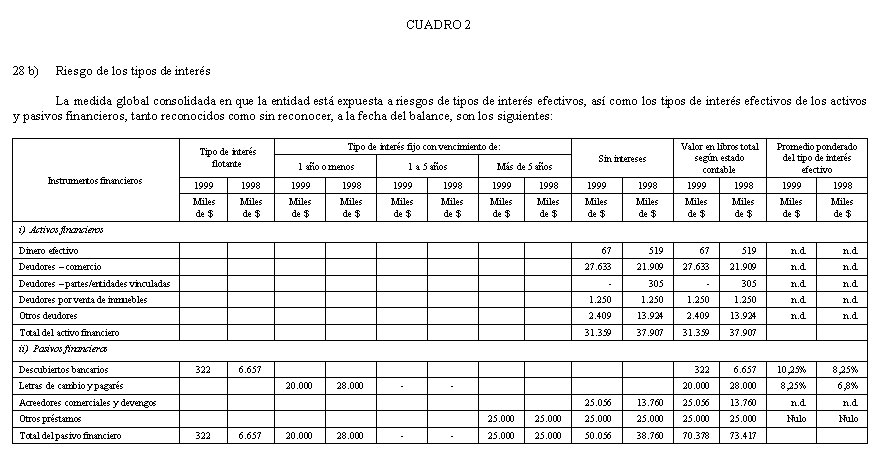

finaliz� el 30 de junio de 1997, ALH tuvo una tasa de inter�s promedio del 7,5

por ciento para letras de cambio, y una tasa de descubierto del 9,25 por ciento.

V�ase la documentaci�n adjunta. V�anse los cuadros 1 y 2 infra.

Pregunta 5

�C�mo responde Australia al argumento de los Estados Unidos de que la devoluci�n

por Howe de una parte de la subvenci�n no hubiera tenido lugar si no fuese por

el pr�stamo de 1999, y que, por consiguiente, la concesi�n del pr�stamo

convirti� la retirada de parte de la subvenci�n en un "simulacro"? A la vista de

ese argumento, �c�mo entiende Australia que se trata de transacciones

independientes y no vinculadas de manera tan inextricable que resultan

inseparables en la pr�ctica? Es decir, �por qu� no se considera la "medida de

sustituci�n" como parte de la medida original, por lo menos para los efectos del

procedimiento a tenor del p�rrafo 5 del art�culo 21? �Cabe trazar alguna

distinci�n entre una diferencia original, en la que determinadas acciones deben

ser juzgadas en sus propios t�rminos como "medidas independientes", y una

diferencia sobre aplicaci�n con arreglo al apartado 5 del art�culo 21, en la que

deben examinarse todas las medidas sucesivas relativas a la aplicaci�n para

determinar su conformidad con las recomendaciones del OSD? Se agradecer�a una

explicaci�n.

Respuesta 5

Australia tiene derecho a conceder a ALH una nueva subvenci�n, compatible con la

OMC. El pr�stamo de 1999 se hizo a ALH, mientras que los 8,065 millones de

d�lares fueron devueltos por Howe.

Incluso si el Grupo Especial pens� que no existe diferencia entre ALH y Howe,

Australia tiene derecho a configurar de otro modo una medida prohibida. El

informe est� de acuerdo con ello en su p�rrafo 9.64, y los Estados Unidos as� lo

reconocieron en la nota de pie de p�gina 132 del informe.

La cuesti�n que el Grupo Especial tiene ante s� es la de si Australia se ha

puesto en conformidad con el apartado a) del p�rrafo 1 del art�culo 3 del

Acuerdo SMC. Australia entendi� que el pr�stamo de 1999 no era asunto sometido

al Grupo Especial, pero no solicit� ninguna decisi�n preliminar a ese respecto y

ha facilitado al Grupo Especial la pertinente documentaci�n. Es evidente que si

el Grupo Especial juzga que debe ocuparse del pr�stamo de 1999 tendr� que hacer

una evaluaci�n de �ste. Sin embargo, Australia sostiene que el Grupo especial

debe constatar que est� en conformidad con el apartado a) del p�rrafo 1 del

art�culo 3 del Acuerdo SMC.

El informe examin� por separado los desembolsos de la donaci�n y el pr�stamo de

1997, aun cuando se trataba de un conjunto de medidas de asistencia. Se constat�

en el informe que la conceptuaci�n en t�rminos de la OMC de las anteriores

medidas de asistencia no era pertinente para la evaluaci�n de la compatibilidad

de los desembolsos de la donaci�n y el pr�stamo de 1997.

Toda nueva configuraci�n de una medida de asistencia que sea compatible con la

OMC va ligada, en cierto sentido, a una medida original. Ello no obstante, la

evaluaci�n de la conformidad debe hacerse sobre la base de lo que son las

medidas actuales. El pr�stamo de 1999 a ALH es una medida aparte, separada, sin

ning�n condicionamiento, y en especial sin ning�n condicionamiento por lo que

respecta al cuero para autom�viles. Dado que se constat� que el pr�stamo de 1997

era compatible, los Estados Unidos no propusieron ning�n fundamento que hiciese

que el pr�stamo de 1997 quedase abarcado por el apartado a) del p�rrafo 1 del

art�culo 3 del Acuerdo SMC.

Los procedimientos en virtud del p�rrafo 5 del art�culo 21 se ocupan de si el

Miembro ha puesto en conformidad una medida, en este caso con el apartado a) del

p�rrafo 1 del art�culo 3 del Acuerdo SMC. El hecho de que una medida se haya

constatado como incompatible con el apartado a) del p�rrafo 1 del art�culo 3 del

Acuerdo SMC no disminuye los derechos del Miembro a conceder a una empresa

subvenciones compatibles con la OMC.

Australia cree que los procedimientos en virtud del p�rrafo 5 del art�culo 21 se

ocupan de si la medida incompatible se ha puesto en conformidad, y no se trata

de que "deben examinarse todas las medidas sucesivas relativas a la aplicaci�n

para determinar su conformidad".

Las cuestiones sometidas al Grupo Especial son las de si, a la vista del

informe, Australia retir� de Howe una cuant�a suficiente, y, en el caso de que

el Grupo Especial crea que le est� sometido el pr�stamo de 1999, la de si, a la

luz del informe, es compatible con la OMC dicho pr�stamo de 1999. Si la

respuesta es afirmativa en ambos casos, el Grupo Especial deber�a constatar que

Australia ha retirado las medidas como se le exigi� y con ello ha puesto la

medida en conformidad. Cualquier otra cosa llevar�a a la conclusi�n parad�jica

de que, aun cuando Australia no ten�a vigente ninguna medida que fuese

incompatible con la OMC, estaba sin embargo en contravenci�n, de alg�n modo, de

las disposiciones de la OMC.

Por lo que respecta a la cuesti�n de las medidas independientes, Australia cree

que no debe establecerse distinci�n alguna entre una diferencia original y una

diferencia en cuanto a la aplicaci�n con arreglo al p�rrafo 5 del art�culo 21,

por lo que respecta a la evaluaci�n de las medidas en sus propios t�rminos.

Los Estados Unidos no han tratado de aportar ning�n argumento que justifique su

nuevo y extraordinario concepto de que los derechos de un Miembro disminuyen

cuando se pone en conformidad por s� mismo tras una diferencia , y de que debe

quedar sujeto a disposiciones diferentes ante un grupo especial con arreglo al

p�rrafo 5 del art�culo 21.

Pregunta 6

�Est� de acuerdo Australia con que, seg�n la l�gica de los remedios en el

Acuerdo SMC, las subvenciones prohibidas est�n sujetas a los remedios m�s

severos, las subvenciones recurribles a los siguientes en orden de severidad y

las no recurribles a los menos severos? Si no est� de acuerdo, �por qu� no y con

qu� fundamento jur�dico?

Respuesta 6

Depende de lo que se entienda por "remedios severos". Australia est� de acuerdo

con que el art�culo 9 del Acuerdo SMC sobre subvenciones no recurribles ser�a

ineficaz, dado que depende para su aplicaci�n del consenso del Comit� SMC.

Los plazos que establece el art�culo 4 del Acuerdo SMC son m�s cortos que los

que establece el art�culo 7 del mismo Acuerdo, y, en ese sentido, el remedio es

m�s severo.

Adem�s, la Parte II del Acuerdo SMC se refiere a disposiciones, y no a efectos

comerciales que deban ser objeto de prueba en virtud de la Parte III del Acuerdo

SMC (o que, por lo menos, est�n sujetos a refutaci�n en virtud del p�rrafo 3 del

art�culo 6 del Acuerdo SMC en caso de que exista una presunci�n de perjuicio

grave con arreglo al p�rrafo 1 del art�culo 6 del Acuerdo SMC).

La forma en que un Miembro haya de cumplir con las recomendaciones a tenor del

p�rrafo 7 del art�culo 4 y del p�rrafo 8 del art�culo 7 depender� de las

circunstancias del caso.

Para los fines del presente Grupo Especial, no se trata de qu� es lo mas severo.

Los art�culos 4 y 7 del Acuerdo SMC contemplan situaciones diferentes. El

art�culo 4 del Acuerdo se ocupa de disposiciones estipuladas en el art�culo 3,

mientras que el art�culo 7 se ocupa de los efectos desfavorables. Las

subvenciones abarcadas por el art�culo 3 del Acuerdo SMC est�n sujetas tambi�n

al art�culo 7 del Acuerdo SMC. Adem�s toda nueva configuraci�n de subvenciones

incompatibles con el art�culo 3 del Acuerdo SMC podr�a ser objeto de reclamaci�n

tambi�n en virtud del art�culo 7 del Acuerdo SMC, a no ser que fuese no

recurrible.

Pregunta 7

Australia argumenta, en el p�rrafo 22 de su segunda comunicaci�n, que "el

concepto [planteado por los Estados Unidos] de hacer que una subvenci�n sea

"irremediable" constituye una mala interpretaci�n de la finalidad de una

diferencia a tenor del apartado a) del p�rrafo 1 del art�culo 3, en la que se

trata de una infracci�n y, por consiguiente, se refiere a la conformidad con una

disposici�n". �Est� afirmando Australia, pues, que cuando hay una pura

infracci�n (es decir una subvenci�n supeditada a la exportaci�n en los t�rminos

del apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC) pero no hay

objetivos en materia de resultados expl�citos, la medida est� ya "en

conformidad" y, por lo tanto, no es necesario remedio alguno? �No equivaldr�a

esto a decir que una medida es una "infracci�n" y, al mismo tiempo, est� "en

conformidad"? Se agradecer�an comentarios.

Respuesta 7

No. Lo que dijo Australia fue que la cuesti�n versa sobre la puesta en

conformidad de una medida. Eso es el remedio. Los Estados Unidos se centran en

que se recupere de Howe la m�xima cuant�a y en poner objeciones a la concesi�n

de una nueva subvenci�n a ALH. Su idea del remedio es que �ste no se refiere a

la conformidad sino al resultado de una diferencia en t�rminos comerciales y no

en t�rminos de disposiciones.

Si una subvenci�n se ha puesto en conformidad con el art�culo 3 del Acuerdo SMC,

se ha logrado el remedio del art�culo 4 del Acuerdo SMC.

La medida no ser�a una "infracci�n" y, al mismo tiempo, estar�a "en

conformidad". La determinaci�n de que una medida est� abarcada por el apartado

a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC no se refiere simplemente a una

cuant�a de dinero, sino tambi�n a la supeditaci�n a los resultados de

exportaci�n en la concesi�n del dinero en cuesti�n. La forma en que una medida

puede ponerse en conformidad tiene que ser examinada caso por caso. Por ejemplo,

en ciertos casos puede consistir en modificar las condiciones, lo cual, en

sentido jur�dico, equivaldr�a a poner fin al programa y reemplazarlo por otro

que fuese compatible.

Australia no ha alegado que sean necesarios "objetivos en materia de resultados

expl�citos". Lo que aleg� fue que en el informe se constat� que los desembolsos

de la donaci�n estaban vinculados a objetivos de resultados de ventas

expl�citos, los cuales, a su vez, eran en realidad, seg�n constat� el informe,

objetivos de resultados de exportaci�n As� pues, en el presente asunto, se

constat� en el informe que los desembolsos de la donaci�n iban vinculados a

"objetivos en materia de resultados expl�citos".

Es muy posible, adem�s, que se d� una situaci�n en la que haya existido una

medida constitutiva de infracci�n del art�culo 3 del Acuerdo SMC, pero que haya

dejado de ser ya una infracci�n de dicho art�culo. Supongamos, por ejemplo, que

haya habido un programa de subvenciones que era incompatible con el art�culo 3

del Acuerdo SMC y que se haya puesto fin a ese programa. Habr� habido entonces

una infracci�n en el pasado, pero no en el presente. No hay ya medida alguna y,

por consiguiente, existe conformidad tan s�lo en el sentido de que no hay medida

alguna que no est� en conformidad.

Pregunta 8

Indiquen cu�l es el fundamento te�rico de Australia para su asignaci�n de la

subvenci�n en este caso y, si es diferente del correspondiente al contexto

compensatorio, s�rvanse explicarlo. �Hubiese argumentado Australia a favor de la

asignaci�n de la subvenci�n si no hubiese habido objetivos de resultados en este

caso y, de haberlo hecho, para qu� per�odo y por qu�? En caso contrario, �por

qu� no?

Respuesta 8

Australia cree que en el informe se constat� que los desembolsos de la donaci�n

estaban vinculados a los objetivos de resultados de venta en el per�odo del 1�

de abril de 1997 al 30 de junio de 2000. El factor decisivo para constatar la

incompatibilidad con el apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC

fue la vinculaci�n a los objetivos de resultados de ventas, provisionales y

globales. Por consiguiente, el informe asign� los desembolsos de la donaci�n a

las ventas efectuadas en el per�odo del 1� de abril de 1997 al 30 de junio de

2000. En consecuencia, y dada la importancia que el informe atribuye al objetivo

de resultados de venta globales, el enfoque adoptado en el p�rrafo 46 de la

primera comunicaci�n de Australia consiste en distribuir o asignar los

desembolsos de la donaci�n de manera uniforme a lo largo del per�odo completo de

los objetivos de resultados de ventas, es decir del 1� de abril de 1997 al 30 de

junio de 2000. El enfoque que figura como alternativo en el p�rrafo 47 de la

primera comunicaci�n de Australia consiste en distribuir o asignar los

desembolsos de la donaci�n a lo largo del per�odo del 1� de abril de 1997 al 30

de junio de 2000 bas�ndose en los objetivos de resultados de ventas

provisionales.

Australia no cree que sea pertinente aqu� la metodolog�a compensatoria. De todos

modos, dado que los desembolsos de la donaci�n se asignaron a las ventas en el

citado per�odo, Australia juzga que ese mismo per�odo de asignaci�n deber�a

utilizarse para fines compensatorios. Si las sumas se hubiesen desembolsado a

posteriori, por ejemplo cada trimestre, cabe presumir que ni siquiera los

Estados Unidos hubiesen discutido la asignaci�n. Australia no ve motivo alguno

para que, simplemente porque el dinero se desembols� en la primera mitad del

per�odo abarcado por el contrato de donaci�n, aunque fuese en tres entregas

efectuadas en tres ejercicios econ�micos distintos, ello deba afectar al per�odo

de asignaci�n para fines compensatorios.

Si no hubiera habido objetivos de resultados, el informe hubiese dado por buenos

tanto los desembolsos de la donaci�n como el pr�stamo de 1997, puesto que las

circunstancias hubieran sido id�nticas. Sin embargo, si hubieran existido

algunas otras condiciones que dieran lugar a una constataci�n desfavorable, se

hubiese tratado de un asunto diferente con un razonamiento diferente. En tal

situaci�n la aplicaci�n hubiese dependido de cu�les fuesen esas otras

condiciones y el razonamiento y las constataciones del Grupo Especial.

De todos modos, dado que los 30 millones de d�lares iban destinados a cubrir el

per�odo entre la eliminaci�n del cuero para autom�viles del Programa de Cr�dito

a la Importaci�n y la entrada en vigor del nuevo programa industrial general,

Australia habr�a seguido juzgando que la suma deb�a asignarse a las ventas en el

mismo per�odo, es decir el del 1� de abril de 1997 al 30 de junio de 2000.

V�anse tambi�n las observaciones que se hacen en la respuesta a la pregunta 14

a) en cuanto a "cuantiosa" y "de una sola vez".

Pregunta 9

�Podr�a explicar Australia la significaci�n de su argumento, en el p�rrafo 45 de

su segunda comunicaci�n, de que la asistencia en virtud del Programa de Cr�ditos

a la Importaci�n era "recurrente" hasta abril de 1997, y que los tramos de la

subvenci�n eran pagaderos a intervalos determinados? �Argumenta Australia que

los pagos de la subvenci�n eran recurrentes? �Cu�l es la pertinencia de eso para

la tarea del Grupo Especial en la presente diferencia?

Respuesta 9

Es este un argumento complementario, al cual se ha hecho ya referencia en la

respuesta a la pregunta 8. Los Estados Unidos han formulado una argumentaci�n

acerca de las subvenciones recurrentes y no recurrentes, partiendo de su

pr�ctica unilateral en materia de derechos compensatorios. Australia, al tiempo

que rechaza la pertinencia de ese enfoque de los Estados Unidos, ha hecho notar

que, en realidad, los desembolsos de la donaci�n formaban parte de un proceso

continuo de asistencia a los sectores de los textiles del vestido y del calzado.

El cuero para autom�viles fue privado del derecho al Programa de Cr�dito a la

Importaci�n con efecto a partir del 1� de abril de 1997, y no pasar� a

participar en el programa industrial general hasta que entre en vigor el nuevo

programa, a partir del 1� de julio de 2000. Los desembolsos de la donaci�n se

destinaban a cubrir el per�odo intermedio, es decir el del 1� de abril de 1997

al 30 de junio de 2000. As� pues, s�lo pod�an ser asignados a ese per�odo, y no

deber�an ser considerados como no susceptibles de asignaci�n ni extenderlos, en

consecuencia, a lo largo de la vida promedio del activo de la empresa.

Esto confirma que, incluso cuando no hay objetivos de resultados de ventas, los

desembolsos de la donaci�n se asignan a lo largo del per�odo del 1� de abril de

1997 al 30 de junio de 2000.

Los desembolsos de la donaci�n se efectuaron tambi�n en tres entregas, a lo

largo de tres ejercicios econ�micos distintos. El ejercicio econ�mico 1999-2000

(julio-junio) es el �nico en el que no ha habido un desembolso de la donaci�n.

Australia ha hecho notar que la asistencia al sector del cuero para autom�viles,

con inclusi�n de los desembolsos de la donaci�n, responde a la definici�n de

"recurrente" en el New Shorter English Oxford Dictionary (1997, CD), que es:

"que ocurre frecuente y peri�dicamente". Responde tambi�n a la definici�n

utilizada por los Estados Unidos en sus reglamentaciones de medidas

compensatorias, es decir "asignable".2

Si "recurrente" quiere decir, en la pregunta, "asignable", la respuesta es que

s�. Adem�s, los desembolsos de la donaci�n forman parte de un sistema continuado

de asistencia al sector, si bien en forma diferente por lo que respecta al cuero

para autom�viles del 1� de abril de 1997 al 30 de junio de 2000.

As� lo reconoci� el informe, que, en su p�rrafo 9.65, dice:

"En virtud de esos programas, Howe obtuvo considerables ventajas de sus

exportaciones de cuero para autom�viles. Ahora bien, cuando se suprimi� la

posibilidad de que el cuero para autom�viles se acogiera a esos programas, el

Gobierno australiano concert� el contrato de pr�stamo y el contrato de donaci�n,

por los que se prestaba asistencia financiera para, al menos en parte, ayudar a

Howe despu�s de haber perdido esta empresa el derecho a los beneficios que pod�a

obtener el cuero para autom�viles en virtud de esos programas".

En ese contexto, la expresi�n "ayudar a Howe" indica con claridad que el informe

juzg� que las sumas se destinaban a cubrir ventas, sustituyendo a la anterior

asistencia, hasta que entrase en vigor el nuevo programa por lo que se refiere

al cuero para autom�viles a partir del 1� de julio de 2000. Se trataba, pues, de

un per�odo genuino, y no artificioso, para la distribuci�n de los desembolsos de

la donaci�n.

La pertinencia de esto con respecto al Grupo Especial reside en que, por una

parte, acaba con los espantajos erigidos por los Estados Unidos en cuanto a la

artificiosidad del per�odo a que podr�a aducirse que se aplican las subvenciones

a la exportaci�n, y, por la otra, proporciona un argumento complementario que

explica por qu� se asignan los desembolsos de la donaci�n a la ventas en el

per�odo del 1� de abril de 1997 al 30 de junio de 2000. Proporciona tambi�n otro

argumento de car�cter alternativo en caso de que el Grupo Especial decida

aceptar la argumentaci�n de los Estados Unidos en cuanto a utilizar el per�odo

al que se estimar�an asignables, para efectos compensatorios, los desembolsos de

la donaci�n. A ese respecto, indica tambi�n que los desembolsos de la donaci�n

no son desembolsos de una sola vez o en una sola ocasi�n (ni est�n fuera de

lugar con respecto a la dem�s asistencia que se preste). V�anse las

observaciones sobre "cuantiosa" y "de una sola vez" en la respuesta a la

pregunta 14 a).

Pregunta 10

Australia argumenta, en el p�rrafo 25 de su segunda comunicaci�n, que "para

poner en conformidad los pagos de la subvenci�n, Australia no tuvo que imponer

ninguna medida punitiva a una determinada empresa, ya sea Howe o ALH. De lo que

se trata es de los derechos y las obligaciones de Australia como Miembro"; y, en

el p�rrafo 26, que "la repercusi�n en Howe, en ALH o en cualquier otra empresa

australiana no es pertinente, ya que �stas no son miembros, y Australia s� lo

es". �C�mo pone en consonancia Australia esos argumentos con el hecho de que,

con arreglo al art�culo 1 del Acuerdo SMC, es condici�n necesaria para que

exista una subvenci�n que se otorgue un beneficio, que, por definici�n, es un

beneficio para el receptor y, por consiguiente, no tiene nada que ver con el

Miembro en s�? (V�anse los p�rrafos 153 a 161 del informe del �rgano de

Apelaci�n sobre el asunto Canad� - Medidas que afectan a la exportaci�n de

aeronaves civiles (WT/DS70/AB/R), en los que se trata del t�rmino "beneficio" en

el sentido del art�culo 1 del Acuerdo SMC.)

Respuesta 10

La obligaci�n de poner en conformidad la medida recae sobre Australia, en su

calidad de Miembro de la OMC. La OMC no afecta directamente a la legislaci�n

nacional de Australia. Por lo que respecta a las disposiciones de la OMC, no son

pertinentes las repercusiones que efectivamente tenga en el receptor de la

subvenci�n la retirada de la medida en virtud del p�rrafo 7 del art�culo 4 del

Acuerdo SMC. Ello no obstante, el poner en conformidad una medida puede exigir,

en ciertos casos, acciones que tengan considerables repercusiones para el

receptor. En el presente asunto, la retirada de los 8,065 millones de d�lares ha

tenido, de hecho, repercusiones importantes en cuanto a los ingresos netos y a

la estructura del capital social de Howe. En determinados casos pueden ser

mayores todav�a las repercusiones. Sin embargo, si se dispusiese de un m�todo de

retirar la medida y ponerla en conformidad que no tuviese repercusiones en el

receptor, seguir�a siendo un remedio aceptable, y no habr�a fundamento alguno

para utilizar la falta de repercusiones como argumento acerca de la falta de

conformidad.

El empleo de la palabra "beneficio" en el apartado b) del p�rrafo 1 del art�culo

1 del Acuerdo SMC tiene que ver con la determinaci�n de la existencia de una

subvenci�n. Ello es distinto de la cuesti�n de si la subvenci�n queda abarcada

por el apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC y de la de c�mo

puede ser retirada una medida para los efectos del p�rrafo 7 del art�culo 4 del

Acuerdo SMC.

Pregunta 11

En relaci�n con la pregunta anterior, cuando Australia habla de "gastar" las

sumas de las subvenci�n, �se refiere a los "beneficios" de la subvenci�n o a

alguna otra cosa? Se agradecer�a una explicaci�n.

Respuesta 11

Australia se refiere a la forma en que el informe constat� que las sumas hab�an

sido asignadas, al constatar que los desembolsos de la donaci�n estaban

vinculados al resultado de las exportaciones en el per�odo del 1� de abril de

1997 al 30 de junio de 2000. En el informe se vincularon los desembolsos de la

donaci�n a los objetivos de resultados de ventas, que iban desde el 1� de abril

de 1997 hasta el 30 de junio de 2000. As� pues, se juzg� que esos desembolsos de

la donaci�n iban destinados al logro de esos objetivos de resultados de ventas.

La �nica subvenci�n pendiente al 14 de septiembre de 1999 era la suma que

hubiese sido asignada a las ventas del 15 de septiembre de 1999 al 30 de junio

de 2000. Esa era la cuant�a abarcada por la retirada a Howe de 8,065 millones de

d�lares.

El "beneficio" es una invenci�n de los Estados Unidos en el marco de la

determinaci�n por este Grupo Especial de si Australia ha cumplido las

recomendaciones del informe. Los Estados Unidos reconocen, al menos

impl�citamente, en el p�rrafo 40 de su primera comunicaci�n, que su enfoque de

asignar los supuestos "beneficios" a lo largo de la vida de los activos

aplicando su m�todo de derechos compensatorios no guarda relaci�n alguna con la

cuesti�n de la supeditaci�n a los resultados de exportaci�n en los t�rminos del

apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC, es decir, con la

cuesti�n fundamental que fue objeto del Grupo Especial original y lo es tambi�n

del presente Grupo Especial. Como quiera que sea, todo este asunto se refiere a

la supeditaci�n a los resultados de exportaci�n y las constataciones del

informe. En el informe se constat� que los desembolsos de la donaci�n estaban

vinculados a los objetivos de resultados de ventas en el per�odo del 1� de abril

de 1997 al 30 de junio de 2000. Por consiguiente, esa es la base para la

aplicaci�n de las recomendaciones del informe.

Pregunta 12

El Grupo Especial recuerda que en su comunicaci�n del 1� de noviembre Australia

dio respuesta a la pregunta formulada, entre otras, por los Estados Unidos en el

p�rrafo 54.7 de su primera comunicaci�n y concretamente a la petici�n de los

Estados Unidos de "alg�n c�lculo por escrito de la cuant�a del pr�stamo de

13,654 millones de d�lares australianos comunicado a Howe o por esta empresa o

entidades conexas al Gobierno de Australia o por �ste a aqu�llas" y "una

explicaci�n de c�mo fue calculada o determinada la suma de 13,654 millones de

d�lares australianos". La respuesta de Australia a esa pregunta fue, en parte,

"ninguno", lo que el Grupo Especial entiende como que no hubo ning�n "c�lculo

por escrito" que fuese objeto de comunicaci�n entre Howe o sus entidades conexas

y el Gobierno de Australia. Australia no ofreci� ninguna explicaci�n ni c�lculo

espec�fico de la cuant�a del pr�stamo. En la nota de pie de p�gina 26 de su

segunda comunicaci�n por escrito los Estados Unidos se refieren a un c�lculo que

utilizaron para llegar a la cuant�a del pr�stamo de 13,654 millones de d�lares

australianos. Se agradecer�a que Australia comentase ese c�lculo. �Podr�a

explicar Australia, facilitando c�lculos demostrativos, c�mo fue determinada la

cuant�a de 13,654 millones de d�lares australianos o c�mo se lleg� a ella?

Respuesta 12

El c�lculo de los Estados Unidos es interesante. Puede llegarse, naturalmente, a

cualquier cifra si se elige la tasa de inter�s apropiada. No tiene en cuenta

ning�n otro aspecto, como, por ejemplo, las consecuencias fiscales.

La cifra final fue negociada. Se manej� una amplia gama de cifras. No

corresponder�a a los hechos presentar al Grupo Especial una metodolog�a que se

dijese haber sido el modo de c�lculo de la cifra. Las opciones en cuanto al

trato que haya de darse a la tributaci�n y a las tasas de inter�s pueden dar

lugar a cualquier resultado, pr�cticamente. Debe se�alarse que la raz�n de que

sean 54.000 d�lares no resulta de un c�lculo preciso, sino de haber a�adido a la

cifra negociada la cuant�a del derecho de timbre.

Pregunta 13 a)

�No ve Australia ninguna diferencia en absoluto entre la expresi�n "retirar la

subvenci�n", en el sentido del p�rrafo 7 del art�culo 4 del Acuerdo SMC y la

expresi�n "poner en conformidad la medida", en el sentido del p�rrafo 1 del

art�culo 19 del ESD. Si as� fuere, �c�mo hace compatible Australia esa opini�n

con el hecho de que el p�rrafo 7 del art�culo 4 del Acuerdo SMC es una

disposici�n especial o adicional en materia de soluci�n de diferencias, que, en

virtud del p�rrafo 2 del art�culo 1 del ESD, "prevalecer�" sobre las

disposiciones diferentes del ESD? S�rvanse tener en cuenta al responder el

informe del �rgano de Apelaci�n en el asunto Brasil - Programa de financiaci�n

de las exportaciones para aeronaves (WT/DS46/AB/R), en cuyo p�rrafo 191, el

�rgano de Apelaci�n dice as�:

"Observamos que el p�rrafo 7 del art�culo 4 del Acuerdo SMC est� enumerado en el

Ap�ndice 2 del ESD como una "norma o procedimiento especial o adicional" sobre

soluci�n de diferencias. Observamos tambi�n que el p�rrafo 7 del art�culo 4

contiene diversos elementos que son diferentes a las disposiciones de los

art�culos 19 y 21 del ESD con respecto a las recomendaciones del grupo especial

y a la aplicaci�n de las resoluciones y recomendaciones del OSD. Por ejemplo, en

virtud del art�culo 19 del ESD, el grupo especial debe recomendar que el Miembro

interesado ponga su medida "en conformidad" con los acuerdos abarcados. En

cambio, en virtud del p�rrafo 7 del art�culo 4 del Acuerdo SMC el grupo especial

debe recomendar que el Miembro que concede la subvenci�n la retire sin demora.

Adem�s, el p�rrafo 1 del art�culo 21 del ESD exige "el pronto cumplimiento de

las recomendaciones o resoluciones del OSD", y en el p�rrafo 3 de ese art�culo

se prev� que el Miembro que debe dar cumplimiento a las recomendaciones o

resoluciones del OSD disponga de un "plazo prudencial" para hacerlo, en caso de

que no sea factible cumplirlas inmediatamente. En cambio, en virtud del p�rrafo

7 del art�culo 4 del Acuerdo SMC el Grupo Especial ha de recomendar que la

subvenci�n se retire "sin demora"."

Respuesta 13 a)

El �rgano de Apelaci�n no dijo en el texto citado lo que a su juicio significaba

"retirar la subvenci�n". La decisi�n del �rgano de Apelaci�n se refiri� a la

determinaci�n del plazo para la retirada.

Australia no ha dicho nunca que no existiese obligaci�n de "retirar la

subvenci�n". Estima Australia, sin embargo, que las expresiones "retirar la

subvenci�n" y "retirar la medida" en el p�rrafo 7 del art�culo 4 del Acuerdo SMC

deben verse en el contexto del art�culo 19 del ESD, para interpretarlas en

funci�n del objeto y la finalidad del Acuerdo sobre la OMC. Ese objeto y esa

finalidad consisten en hacer que el Miembro ponga en conformidad la medida

incompatible. El Acuerdo SMC fue negociado como acuerdo independiente y esa

redacci�n es reflejo de la naturaleza de la medida. En el art�culo 19 del ESD no

pod�a hablarse de "retirar la medida", porque ello no ser�a aplicable a todas

las posibles medidas incompatibles. Por ejemplo, un arancel en contravenci�n de

una consolidaci�n permanecer� en la misma forma al ser reducido y no retirado.

Por regla general, la retirada de la subvenci�n o de la medida se efectuar�

poniendo fin a un programa o someti�ndolo a una modificaci�n equivalente de

manera tal que no quede ya abarcado por el apartado a) del p�rrafo 1 del

art�culo 3 del Acuerdo SMC . Sin embargo, y al igual que en la mayor�a de las

diferencias en la OMC, el enfoque de la puesta en conformidad de una medida

tiene que ser examinado caso por caso. No se cumplir�a el objeto y la finalidad

de la OMC con una interpretaci�n de una disposici�n que hiciese que su

aplicaci�n fuese, no solamente impracticable, sino imposible en muchas

ocasiones. La finalidad del procedimiento de diferencias con arreglo a las

disposiciones de la OMC consiste en eliminar las incompatibilidades presentes, y

no en sancionar a los Miembros por incompatibilidades pasadas y crear una base

para perpetuas retorsiones o compensaciones despu�s de haber desaparecido las

incompatibilidades.

Pregunta 13 b)

�En qu� circunstancias juzgar�a Australia que ser�a indispensable la devoluci�n

de la cuant�a de la subvenci�n para cumplir la obligaci�n impuesta por el

p�rrafo 7 del art�culo 4?

Respuesta 13 b)

Resulta dif�cil formular un conjunto completo de par�metros para esta cuesti�n,

que tendr�a que ser examinada caso por caso. Sin embargo, un ejemplo podr�a ser

el siguiente (que podr�a tener muchas variantes). Supongamos que existe un

producto de gran envergadura y hecho de encargo, como, por ejemplo, un

transformador, con respecto al cual el gobierno paga al fabricante una cuant�a

para que pueda licitar en un mercado de exportaci�n, y supongamos tambi�n, para

mayor sencillez, que la fecha de retirada sea anterior a la exportaci�n del

producto. Ser�a dif�cil, en ese caso, pensar c�mo podr�a retirarse la subvenci�n

a la fecha fijada sin retirar una suma de dinero.

Pregunta 14 a)

Supongamos que el Miembro X paga una cuantiosa subvenci�n en t�rminos legales,

de una sola vez, a una empresa, supedit�ndola expl�citamente a las ventas para

exportaci�n durante un per�odo de dos a�os. Supongamos, adem�s, que se inicie un

procedimiento de soluci�n de diferencias despu�s de haber expirado el per�odo de

dos a�os al que se aplicaba la supeditaci�n. �Opina Australia que todo lo que

har�a falta para "retirar la subvenci�n" ser�a enmendar la ley de manera que se

suprimiese la supeditaci�n ex post facto?

Respuesta 14 a)

La respuesta depender�a mucho de las circunstancias de cada caso. Por ejemplo,

si el grupo especial constatase que la medida era incompatible con el apartado

a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC �nica y exclusivamente porque la

concesi�n de la subvenci�n estaba "supeditada expl�citamente a las ventas de

exportaci�n durante un per�odo de dos a�os", no habr�a nada que retirar pasado

ese per�odo de dos a�os. No habr�a necesidad de enmendar la ley "de manera que

se suprimiese la supeditaci�n ex post facto". En realidad, podr�a no haber m�s

ventas de exportaci�n despu�s del per�odo de dos a�os, o podr�a haberse

destinado la subvenci�n a un producto concreto exportado en ese per�odo de dos

a�os. Si no hubiere m�s ventas ligadas a la subvenci�n, no habr�a tampoco m�s

subvenci�n, con o sin enmienda. No habr�a, por consiguiente, ninguna subvenci�n

o medida que retirar.

No est� claro lo que se entiende por subvenci�n "cuantiosa", ni por qu� se ha

empleado ese calificativo. Habr�a que definir "cuantiosa", y sobre todo aclarar

si la expresi�n se relaciona de alg�n modo con que se trata de un artificio. Hay

que hacer notar que en el asunto sometido al Grupo Especial los desembolsos de

la donaci�n no son "cuantiosos", si se miden con criterios racionales. La base

de los objetivos de resultados de ventas era que el nivel de subvenci�n de los

desembolsos de la donaci�n no exceder�a del 5 por ciento ad valorem. Deducidos

los impuestos, el nivel de la subvenci�n era mucho m�s bajo. Resulta con

claridad de los p�rrafos 7.170 a 7.172 del informe que la suma de 30 millones de

d�lares es considerablemente inferior al porcentaje de asistencia en virtud del

Programa de Cr�dito a la Importaci�n y del Programa de Facilitaci�n de las

Exportaciones, la cual, incluso los Estados Unidos considerar�an, en sus

t�rminos, como "recurrente" y asignada a ventas efectivas.

De modo an�logo, los desembolsos de la donaci�n no fueron un desembolso "de una

sola vez". Aparte de que hubo asistencia antes del 1� de abril de 1997 y seguir�

habi�ndola despu�s del 30 de junio de 2000, los desembolsos de la donaci�n se

efectuaron en tres entregas a lo largo de tres ejercicios econ�micos

(julio-junio) y con evaluaciones de observancia durante ese per�odo con arreglo

al contrato de donaci�n. Dif�cilmente podr�a hablarse de que fueron desembolsos

de una sola vez, en el uso normal de esa expresi�n.

Pregunta 14 b)

Ser�a diferente su respuesta a la parte a) de esta pregunta si el procedimiento

de soluci�n de diferencias se iniciase antes de haber expirado el per�odo de dos

a�os a que se aplica la supeditaci�n, pero el Informe del Grupo Especial se

adoptase despu�s de haber expirado dicho per�odo? S�rvanse explicar.

Respuesta 14 b)

No. Por ejemplo, en la situaci�n que se describe en el primer p�rrafo de la

respuesta a la precedente pregunta 14 a), la medida ser�a todav�a una cuesti�n

del art�culo 4 del Acuerdo SMC cuando comenz� la diferencia, pero habr�a

desaparecido al tiempo de la adopci�n del informe del grupo especial.

Pregunta 15

Supongamos que se concede a una empresa, de una sola vez, una cuantiosa

subvenci�n, sobre la base de un plan de actividad empresarial que �sta ha

presentado al Gobierno. Supongamos, adem�s, que el grupo especial constata que

esa subvenci�n se concedi� porque la empresa demostr� una "dedicaci�n adecuada a

la exportaci�n" y, por consiguiente, el grupo especial concluy� que la

subvenci�n iba vinculada a unas exportaciones previstas. �Opina Australia que

ser�a necesario que el Gobierno que concedi� la subvenci�n tomase alguna medida

para "retirar" la subvenci�n tras la adopci�n del informe del grupo especial?

Respuesta 15

Una vez m�s se plantean las cuestiones de lo que significan "cuantiosa" y "de

una sola vez", que fueron abordadas en la respuesta a la pregunta 14 a).

La respuesta es dif�cil porque, a juicio de Australia, un grupo especial no debe

constatar que una medida est� abarcada por el apartado a) del p�rrafo 1 del

art�culo 3 del Acuerdo SMC simplemente en virtud de una frase como "dedicaci�n

adecuada a la exportaci�n". El grupo especial tendr�a que encontrar un v�nculo

demostrable con exportaciones efectivas o previstas. Hay una amplia serie de

empresas que exportan y que pueden tener que exportar para ser viables, sobre

todo en las econom�as de dimensiones reducidas. Es probable que eso encuentre

reflejo, a su vez, en un plan de empresa. El que un grupo especial procediese a

concluir que esto significa que toda subvenci�n a tal empresa queda abarcado por

el apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC no estar�a en

consonancia con la interpretaci�n que Australia da a ese art�culo.

Lo que se exija del Gobierno en cuesti�n depender� de cu�les sean las dem�s

condiciones que el grupo especial haya tenido en cuenta para llegar a su

decisi�n, con inclusi�n de todo marco temporal que el grupo especial haya

constatado para las exportaciones previstas en las que fundament� su conclusi�n

de que la medida estaba dentro del �mbito del apartado a) del p�rrafo 1 del

art�culo 3 del Acuerdo SMC.

RESPUESTAS A LAS PREGUNTAS DEL GRUPO ESPECIAL

Pregunta 1

Ambas partes han propuesto una metodolog�a de c�lculo para determinar lo que

denominan cuant�a "prospectiva" de la subvenci�n que ha de ser reembolsada. Dado

que la subvenci�n misma fue desembolsada en su totalidad antes de que fuese

adoptado el informe del Grupo Especial, �en qu� sentido puede considerarse

"prospectiva" cuant�a alguna del reembolso?

Respuesta 1

La posici�n de Australia es que no existe cuant�a alguna que pagar, pero, con

miras a poner fin a la diferencia, ha retirado 8,065 millones de d�lares.

La cuesti�n es si, habida cuenta de la escritura de finiquito, segu�a vinculada

alguna parte de los desembolsos de la donaci�n de 30 millones de d�lares a las

exportaciones de cuero para autom�viles efectuadas por Howe entre el 15 de

septiembre de 1999 y el 30 de junio de 2000, y, en caso afirmativo, qu� cuant�a.

Pregunta 2

�En qu� fundamento jur�dico asientan las partes el argumento de que la expresi�n

"retirar la subvenci�n" tiene un efecto solamente "prospectivo"? Una

interpretaci�n de la expresi�n "retirar la subvenci�n", que no ha sido alegada

por ninguna de las partes, ser�a la de que significa "reembolsar en su

totalidad" o "recuperar" la contribuci�n financiera al receptor. Se agradecer�a

que comenten esa posible interpretaci�n, con referencias concretas al texto,

contexto, objeto y finalidad de la Parte II del Acuerdo SMC.

Respuesta 2

Tal y como Australia entiende la pregunta, esta cuesti�n no es objeto de

diferencia entre las dos partes y, por lo tanto, Australia se pregunta si es una

cuesti�n sometida al Grupo Especial.

El t�rmino "subvenci�n" se emplea en varios sentidos diferentes en el texto del

Acuerdo SMC. Podr�a interpretarse a veces que se limita a dinero, pero est�

claro a menudo en el texto que incluye la condicionalidad de la concesi�n, como,

por ejemplo, "subvenci�n prohibida" en el p�rrafo 1 del art�culo 4 del Acuerdo

SMC, y "naturaleza de la subvenci�n" en el p�rrafo 2 del art�culo 4 del Acuerdo

SMC. Adem�s, en el p�rrafo 7 del art�culo 4 del Acuerdo SMC se utiliza

"subvenci�n" como sin�nimo de "medida". En la Parte II del Acuerdo SMC no es el

dinero como tal lo que se proh�be, sino la combinaci�n del dinero y la

condicionalidad. Por lo tanto, retirar la subvenci�n o medida significa, en el

p�rrafo 7 del art�culo 4 del Acuerdo SMC, poner fin al programa, con inclusi�n

de una modificaci�n del programa para hacer desaparecer la raz�n de la

incompatibilidad. Ello abarca la terminaci�n o modificaci�n de la supeditaci�n

de hecho y de derecho.

Puede hacerse esto, en algunas situaciones, eliminando las condiciones

constitutivas de infracci�n sin interrumpir la provisi�n de cuant�as de dinero

al sector, aun cuando el efecto sobre la actuaci�n del sector se ver�a

modificado generalmente por la ausencia de condiciones o la imposici�n de

condiciones diferentes. El poner fin a las condiciones es la "retirada de la

subvenci�n". Los desembolsos pasados no tienen que ser devueltos, ni tiene que

cesar la provisi�n de dinero. Cabe la posibilidad, no obstante, de que en

algunos casos no se pueda poner fin a las condiciones. V�ase, por ejemplo, la

respuesta a la pregunta 13 b) que se hizo a Australia.

Australia cree que con la escritura de finiquito ha retirado la subvenci�n y ha

puesto en conformidad las medidas. No obstante, Australia decidi� adoptar la

medida cautelar de retirar una suma suficiente para atender a otras

interpretaciones. Se bas� para ello en la posibilidad de que, si bien el factor

decisivo eran los objetivos de resultados de ventas del contrato de donaci�n, el

Grupo Especial podr�a estimar que esos objetivos siguen siendo aplicables en lo

que resta del per�odo del 1� de abril de 1997 al 30 de junio de 2000, a pesar de

la escritura de finiquito. En ese caso, el programa en curso es la porci�n del

dinero restante vinculada a los objetivos de resultados de ventas en el resto

del per�odo del 1� de abril de 1997 al 30 de junio de 2000.

En cuanto a la pregunta de si "retirar la subvenci�n" significa "reembolsar en

su totalidad" o "recuperar" la contribuci�n financiera al receptor, resulta con

claridad de lo que antecede que Australia no concuerda con esa interpretaci�n.

Lo que est� claro, sin embargo, es que si se aplicase esa interpretaci�n al

presente asunto, habr�a que aplicarla a todos los casos abarcados por los

p�rrafos a) y b) del p�rrafo 1 del art�culo 3.

Eso estar�a en contradicci�n con toda la pr�ctica seguida en el pasado por el

GATT y la OMC en materia de remedios.

Tal interpretaci�n podr�a significar que, si un programa ha venido existiendo

varios a�os, podr�a dar lugar a cuantiosas sumas de dinero irrecuperable. Las

consecuencias ser�an muy desfavorables para el sistema de la OMC y dar�an

derechos de retorsi�n a los Miembros, tal vez a perpetuidad.

El objeto y la finalidad de las disposiciones de la OMC sobre soluci�n de

diferencias consisten en hacer que los Miembros se ajusten al Acuerdo de la OMC.

Cuando un Grupo Especial constata que un Miembro ha infringido una disposici�n,

generalmente por inadvertencia y debido a interpretaciones divergentes de las

disposiciones, como ocurre en este asunto, el objetivo es eliminar la

infracci�n. Retirar la subvenci�n o medida es, sencillamente, la expresi�n que

utiliza el Acuerdo SMC en cuanto al logro de ese objetivo.

Pregunta 3

En el asunto Comunidades Europeas - R�gimen para la importaci�n, venta y

distribuci�n de bananos y recurso de las Comunidades Europeas al arbitraje

previsto en el p�rrafo 6 del art�culo 22 del ESD, el Grupo Especial hizo notar

que: "la evaluaci�n del nivel de anulaci�n o menoscabo presupone la evaluaci�n

de la compatibilidad o incompatibilidad de las medidas de aplicaci�n adoptadas

por las Comunidades Europeas, es decir del r�gimen revisado para el banano, con

las normas de la OMC, en lo que respecta a las constataciones del Grupo Especial

y del �rgano de Apelaci�n relativas al r�gimen anterior"(p�rrafo 4.3 del

documento WT/DS27/ARB, de 9 de abril de 1999). Hizo notar igualmente el Grupo

Especial que ambas partes hab�an admitido que para la evaluaci�n de la

equivalencia entre el nivel de la anulaci�n sufrida y el nivel de la suspensi�n

propuesta hab�a que tomar como base la compatibilidad o incompatibilidad con las

normas de la OMC del nuevo r�gimen de la CE, y no del r�gimen anterior (p�rrafo

4.5 del citado documento), y que la causa b�sica de cualquier anulaci�n o

menoscabo sufrido por los Estados Unidos ser�a la incompatibilidad con la OMC

del r�gimen revisado de la CE (p�rrafo 4.8 del mismo documento). �Existe o

deber�a existir alguna relaci�n entre el concepto de "equivalencia" de la

anulaci�n o menoscabo de beneficios a la suspensi�n de concesiones en virtud del

art�culo 22 del ESD, y el c�lculo de las pertinentes cuant�as, y el c�lculo de

la cuant�a que debe ser retirada en virtud del p�rrafo 7 del art�culo 4 del

Acuerdo SMC?

Pregunta 4

Ampliando la pregunta anterior, �ser�a diferente su respuesta a la vista de las

disposiciones del p�rrafo 10 del art�culo 4 del Acuerdo SMC? El p�rrafo 10 del

art�culo 4 del Acuerdo SMC prescribe "contramedidas apropiadas" para el supuesto

de que no se cumplan las recomendaciones del OSD, es decir de que no se retire

la subvenci�n que se juzg� prohibida. El art�culo 9 no permite como

contramedidas "apropiadas" las que sean desproporcionadas en relaci�n con el

hecho de que las subvenciones en cuesti�n sean subvenciones prohibidas. �Tiene o

debe tener esto alguna relaci�n con el c�lculo de la cuant�a que debe ser

retirada o alguna consecuencia a ese respecto?

Respuestas 3 y 4

Australia no est� segura de que sean pertinentes al asunto sometido a este Grupo

Especial las preguntas relativas al art�culo 22 del ESD.

La cuesti�n sometida al Grupo Especial se refiere a la existencia y la

compatibilidad con el Acuerdo SMC de las medidas tomadas por Australia para

aplicar las recomendaciones adoptadas por el OSD.

As� pues, las cuestiones son si, habida cuenta de la escritura de finiquito,

ten�a que ser retirada alguna suma de dinero, y, en caso afirmativo, si

Australia ha retirado una suma suficiente para poner en conformidad las medidas.

Si no hay incompatibilidad no hay tampoco anulaci�n ni menoscabo. En ese caso,

no puede haber ninguna suma de dinero que retirar. Se subraya con esto que el

objetivo es hacer que el demandado ponga las medidas en conformidad de manera

que no haya incompatibilidad. Carecen de pertinencia las vinculaciones entre las

nuevas y las viejas medidas.

El p�rrafo 10 del art�culo 4 del Acuerdo SMC no modifica la respuesta, sino que

la refuerza. Es evidente que ser�a desproporcionado imponer contramedidas cuando

no existe incompatibilidad. As� pues, cuando las medidas se han puesto en

conformidad no puede haber m�s sumas de dinero que retirar.

Pregunta 5

Australia ha argumentado, bas�ndose en la decisi�n original del Grupo Especial,

que tiene derecho a sustituir una subvenci�n de exportaci�n prohibida por otra

subvenci�n compatible con la OMC, y que el pr�stamo de 1999 encaja, en todo

caso, en ese tipo de sustituci�n. Suponiendo que el pr�stamo de 1999 no sea

incompatible con el Acuerdo SMC, podr�a argumentarse, de todos modos, que una

vez que el OSD ha adoptado una decisi�n de que una subvenci�n es incompatible no

se puede cumplir esa decisi�n simplemente con la sustituci�n de la subvenci�n

incompatible por otra que sea compatible. Cumplir una recomendaci�n de "retirar

la subvenci�n [prohibida]" mediante un reembolso y sustituirla inmediatamente

despu�s por una subvenci�n compatible con la OMC no surte efectos de remedio,

puesto que seguir�n existiendo necesariamente los efectos perjudiciales para el

comercio que se presumi� que causaba la subvenci�n prohibida en primer lugar. Se

agradecer�a que las partes formulasen sus comentarios acerca de este

planteamiento.

Respuesta 5

Si se ha puesto en conformidad una medida con el apartado a) del p�rrafo 1 del

art�culo 3 del Acuerdo SMC se ha hecho efectiva la disposici�n sobre el remedio

del art�culo 4 del Acuerdo SMC, es decir, que se ha producido un efecto de

remedio al ser puesta la medida en conformidad con las disposiciones. No se

trata de si esto propicia un efecto comercial de remedio. No existe fundamento

alguno para dar por supuesto que el acto de poner en conformidad una medida con

el apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo SMC tendr� por s� mismo

un determinado efecto comercial. Claro est� que, seg�n las circunstancias, el

reclamante puede tener argumentos fundados en virtud de la Parte III del Acuerdo

SMC por lo que respecta a efectos perjudiciales. Esa ser�a, sin embargo, una

diferencia por separado.

Dado que Australia ha puesto la medida en conformidad con el apartado a) del

p�rrafo 1 del art�culo 3 del Acuerdo SMC, no es pertinente a este Grupo Especial

la cuesti�n de los efectos comerciales de remedio.

En respuesta a la pregunta hipot�tica formulada por el Grupo Especial, si el

Miembro ha puesto la medida en conformidad, se acab� con ello el problema. Un

Miembro no pierde sus derechos en la OMC porque haya cometido una infracci�n en

el pasado. No existe fundamento alguno para insinuar que ese Miembro est�, por

as� decirlo, en libertad condicional y que perder� su derecho a proporcionar

asistencia a sus empresas en forma compatible con la OMC. Si la medida se ha

puesto en conformidad, han tenido efecto las disposiciones.

Australia rechaza el ins�lito argumento de los Estados Unidos de que un Miembro

tiene menos derechos a implantar nuevas medidas por haber perdido en una

diferencia, y que se aplican normas diferentes al Miembro demandado en un grupo

especial con arreglo al p�rrafo 5 del art�culo 21.

Como se explic� en la respuesta a la pregunta 2 de las que se hicieron a

Australia, existe una distinci�n entre el por qu� de una disposici�n que proh�ba

las subvenciones a la exportaci�n y la base para determinar la conformidad con

dicha disposici�n. Carece de fundamento suponer que el remedio debe eliminar

"los efectos perjudiciales para el comercio que se presumi� que causaba la

subvenci�n". Se trata de una cuesti�n de conformidad con las disposiciones y no

de efectos perjudiciales para el comercio, presuntos o reales.

En la mayor�a de los casos ser�a dif�cil que un Miembro diese nueva

configuraci�n a la asistencia para hacerla compatible con la OMC y que eso

tuviese exactamente los mismos efectos en el comercio. Se le permitir�a hacerlo,

si pudiese. Sin embargo, esto significar�a probablemente que el reclamante

tendr�a una reclamaci�n fundada en t�rminos t�cnicos y que la infracci�n ser�

tambi�n de �ndole t�cnica. Cuando la asistencia supeditada a resultados de

exportaci�n causa efectos comerciales perjudiciales, la nueva configuraci�n de

esa asistencia que elimine la supeditaci�n a las exportaciones afectar�a por lo

general a la conducta del receptor y eliminar�a, sin lugar a dudas, la

presunci�n de efectos comerciales perjudiciales procedente de la

incompatibilidad con el apartado a) del p�rrafo 1 del art�culo 3 del Acuerdo

SMC.

RESPUESTAS A LAS PREGUNTAS DE LOS ESTADOS UNIDOS

Pregunta 1

�Se dice en el contrato de donaci�n que la donaci�n ha de ser "gastada" en el

logro de los objetivos de ventas? En caso afirmativo, �en qu� parte del

contrato?

Respuesta 1

En el contrato no se utiliza el t�rmino concreto "gastada". Ello no obstante, en

el Informe se constat� que el contrato de donaci�n vinculaba los 30 millones de

d�lares a los objetivos de resultados de ventas del contrato de donaci�n, y, en

consecuencia, asign� los desembolsos de la donaci�n al logro de esas ventas en

el per�odo del 1� de abril de 1997 al 30 de junio de 2000.

Pregunta 2

El Grupo Especial pidi�, el 28 de octubre, que Australia presentase copias de

determinados documentos que se se�alaban en la primera comunicaci�n de los

Estados Unidos, o que hiciese objeciones a su presentaci�n. Entre esas

peticiones figuraban las referentes a:

b) Una explicaci�n de c�mo fue calculada la suma de 8,065 millones de d�lares

australianos.

Australia no objet� a la presentaci�n de los referidos documentos y respondi�

mediante el documento presentado como prueba documental AUS-2 (carta de

confirmaci�n de pago). En ese documento se hace referencia o otro que dice as�:

"La cuant�a del reembolso es conforme a los t�rminos de nuestra petici�n a ellos

[a Howe & Company, Pty. Ltd.] como reembolso parcial del pr�stamo que

anteriormente les hab�amos hecho".

a) �Podr�a confirmar el Gobierno de Australia que el documento �ltimamente

citado como referencia ha sido presentado al Grupo Especial como prueba

documental, y si lo ha sido, identificarlo?

Respuesta 2

a) En el documento AUS - BCI - 6 figura la petici�n de los 8,065 millones de

d�lares. La referencia "los t�rminos de nuestra petici�n" se limita al primer

p�rrafo del documento AUS - BCI - 6.

b) �Podr�a confirmar el Gobierno de Australia que no existen otros documentos de

respuesta que no hayan sido presentados como prueba documental?

b) S�.

1

El p�rrafo 40 de la primera comunicaci�n de los Estados

Unidos dice as�:

"Las donaciones constitu�an una subvenci�n a la exportaci�n

porque estaban supeditadas a los resultados de la exportaci�n. Ahora bien, la

supeditaci�n a la exportaci�n no es un instrumento �til para medir c�mo debe

asignarse la subvenci�n."

2

V�ase el p�rrafo 38 y la nota de pie de p�gina 24 de la

segunda comunicaci�n de Australia. |

|

{kind=link}

{kind=link}